Հեղինակ:

Janice Evans

Ստեղծման Ամսաթիվը:

25 Հուլիս 2021

Թարմացման Ամսաթիվը:

1 Հուլիս 2024

Բովանդակություն

Բանկի հաճախորդներին միշտ հետաքրքրում է, թե ինչքան տոկոս կստանան բանկային ավանդի դիմաց: Այո, դուք պարզապես կարող եք բազմապատկել ավանդի գումարը տոկոսադրույքով, բայց շատ ավելի ճիշտ կլինի օգտագործել բանաձև, որը հաշվի է առնում այն, որ տոկոսները կարող են բարդ լինել: Կրկին, մի՛ հաշվի առեք լրացուցիչ ներդրումները, և հատկապես կանոնավոր լրացուցիչ ներդրումները: Այս հոդվածը ցույց կտա ձեզ, թե ինչպես օգտագործել ավանդների տոկոսների հաշվարկման ստանդարտ բանաձևը `ամսական կապիտալիզացված տոկոսները հաշվարկելու համար, և ինչպես օգտագործել կուտակված խնայողությունների բանաձևը` կանոնավոր պարբերականությամբ ավանդների վրա վաստակած տոկոսների գումարը հաշվարկելու համար:

Քայլեր

Մեթոդ 1 -ից 1 -ը `Ավանդի տոկոսների հաշվարկ

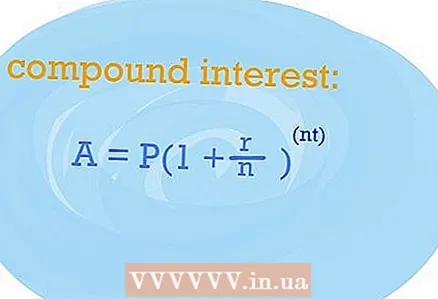

- 1 Հաշվարկելու համար, թե որքան եք ստանալու ավանդի տոկոսները, օգտագործեք բարդ տոկոսների հաշվարկման բանաձևը: Նրա օգնությամբ դուք կարող եք պարզել, թե որքան տոկոս կստանաք մեկ տարվա ընթացքում, եթե ունեք միայն մեկ ավանդ: Բարդ տոկոսադրույքը լավ է, քանի որ այն տալիս է ավելի ճշգրիտ արդյունքներ, երբ ավանդը բացվում է տոկոսադրույքով:

- Եկեք նայենք ստանդարտ բանաձևում օգտագործվող փոփոխականներին: Ի դեպ, ստացեք ավանդ բացելու ձեր համաձայնությունը, այն ձեզ պետք կգա: Այսպիսով, բանաձևը բաղկացած է հետևյալ փոփոխականներից ՝ կանխավճար (P), տոկոսադրույք (r), տարիների քանակ (t), հաշվեգրված տոկոսների գումար (n): Ավանդի տոկոսները (A) հավասարման լուծումն են, և (n) արժեքը պետք է լինի 365 տոկոսների օրական կապիտալիզացիայով, համապատասխանաբար 12 ամսական և 4 եռամսյակային կապիտալիզացիայով:

- Այնուհետև պարզապես օգտագործեք ստանդարտ բանաձևը ՝ ձեր տվյալները փոխարինելով որոշակի փոփոխականների փոխարեն: Խիստ ասած, բանաձևը ունի հետևյալ ձևը ՝ A = P (1 + r / n) ^ (nt):

- Դուք պետք է ճիշտ ճանաչեք փոփոխականներից յուրաքանչյուրի արժեքները: Օգտագործեք բանկում ավանդ բացելու պայմանագիրը, դիմեք նրա ներկայացուցչին: Դուք պետք է պարզեք հետևյալ արժեքները ՝ կանխավճար (P), տոկոսադրույք (r), տարիների քանակ (t), հաշվեգրված տոկոսների գումար (n): Ավանդի տոկոսադրույքը (A) հավասարման լուծումն է, և (n) արժեքը պետք է լինի 365 տոկոսների օրական կապիտալիզացիայով, համապատասխանաբար 12 ամսական և 4 եռամսյակային կապիտալիզացիայով:

- Եկեք նայենք ստանդարտ բանաձևում օգտագործվող փոփոխականներին: Ի դեպ, ստացեք ավանդ բացելու ձեր համաձայնությունը, այն ձեզ պետք կգա: Այսպիսով, բանաձևը բաղկացած է հետևյալ փոփոխականներից ՝ կանխավճար (P), տոկոսադրույք (r), տարիների քանակ (t), հաշվեգրված տոկոսների գումար (n): Ավանդի տոկոսները (A) հավասարման լուծումն են, և (n) արժեքը պետք է լինի 365 տոկոսների օրական կապիտալիզացիայով, համապատասխանաբար 12 ամսական և 4 եռամսյակային կապիտալիզացիայով:

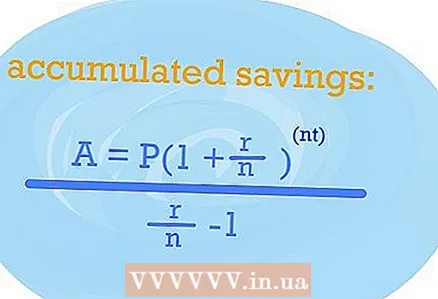

2 Օգտագործեք կուտակված խնայողությունների բանաձևը `NIR- ը որոշելու համար: EPS- ը, դա նաև արդյունավետ տոկոսադրույքն է, ցույց կտա, թե որքան տոկոս կստանաք ավանդի և այս կամ այն կապիտալիզացիայի կանոնավոր համալրմամբ:

2 Օգտագործեք կուտակված խնայողությունների բանաձևը `NIR- ը որոշելու համար: EPS- ը, դա նաև արդյունավետ տոկոսադրույքն է, ցույց կտա, թե որքան տոկոս կստանաք ավանդի և այս կամ այն կապիտալիզացիայի կանոնավոր համալրմամբ: - Այսպիսով, եթե դուք կանոնավոր կերպով համալրում եք ձեր ավանդը, ապա ձեզ հարկավոր է օգտագործել հետևյալ բանաձևը ՝ A = P (1 + r / n) nt / (r / n) -1: Փոփոխականները մնում են նույնը, այնպես որ պարզապես միացրեք ձեր ուզած արժեքները հավասարման համապատասխան մասերում: Արդյունքը կլինի EPS:

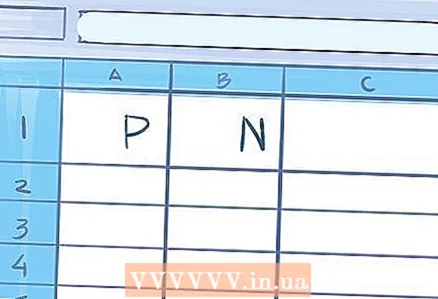

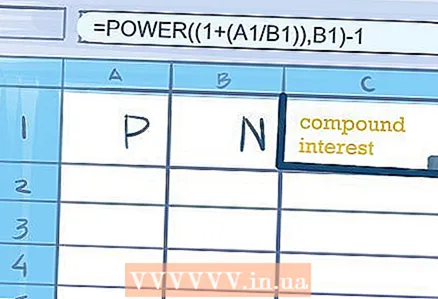

- 3 Հաշվարկներ կատարելու համար օգտագործեք աղյուսակ, եթե ավանդի ժամկետը մեկ տարուց ավելի է: Թերևս այնտեղ նույնիսկ ավելի հեշտ կլինի:

- A1 բջիջում մուտքագրեք տոկոսադրույքը, իսկ կապիտալիզացիայի արժեքը (365/12/4 և այլն) `B1 բջիջում:

- C1 բջիջում կամ հարակից բջիջում մուտքագրեք հետևյալ բանաձևը ՝ բարդ տոկոսադրույքը հաշվարկելու համար "= POWER ((1+ (A1 / B1)), B1) -1": Մեջբերումներ պետք չեն: Բանաձևում, որտեղ մուտքագրել եք բանաձևը, կցուցադրվի տարվա ավանդի տոկոսներով ստացված գումարը:

- A1 բջիջում մուտքագրեք տոկոսադրույքը, իսկ կապիտալիզացիայի արժեքը (365/12/4 և այլն) `B1 բջիջում:

Խորհուրդներ

- Օգտագործեք անվճար առցանց հաշվիչներ `պարզելու համար, թե որոշակի պայմանների դեպքում որքան տոկոսադրույք կստանաք ավանդի դիմաց: Նման բան կա banki.ru կայքում: