Հեղինակ:

Laura McKinney

Ստեղծման Ամսաթիվը:

5 Ապրիլ 2021

Թարմացման Ամսաթիվը:

1 Հուլիս 2024

Բովանդակություն

Գործառնական լծակները չափում են այն բանի, թե որքան շահույթ է ստանում ընկերությունը ֆիքսված ծախսերից: Որքան ավելի շատ ընկերություն եկամուտ է բերում ֆիքսված ծախսերից, այնքան բարձր է դրա գործառնական լծակների հարաբերակցությունը: Գործառնական լծակները կարող են հաշվարկվել ըստ տարբեր բանաձևերի, բայց ամենատարածված բանաձևն է `հաշվարկել մարժայի տատանման տեմպը բիզնեսից ստացված շահույթի տատանման տեմպի նկատմամբ:

Քայլեր

3-րդ մասի 1-ը. Գործառնական լծակի հաշվարկը

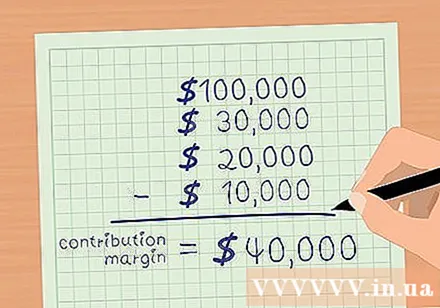

Ներդրման մարժա: Մարժան ընդհանուր եկամուտն է `հանած փոփոխական ծախսերը: Փոփոխական ծախսերն այն ծախսերն են, որոնք աճում են յուրաքանչյուր վաճառքի ծավալով: Ապրանքների արժեքը, միջնորդավճարը և առաքման ծախսերը հիմնական փոփոխական ծախսերից են: Ձեր մարժան հաշվարկելու համար հանեք ձեր ընդհանուր վաճառքը փոփոխական ծախսերից:

- Օրինակ, ենթադրենք, որ 2015 թվականի դեկտեմբերին ABC ընկերության ընդհանուր վաճառքն 100,000 ԱՄՆ դոլար է: Փոփոխական ծախսերը ներառում են. COGS - 30,000 ԱՄՆ դոլար; Հանձնաժողով - 20,000 ԱՄՆ դոլար; Առաքման արժեքը ՝ 10,000 ԱՄՆ դոլար:

- Պրեմիումի մնացորդը կազմում է.

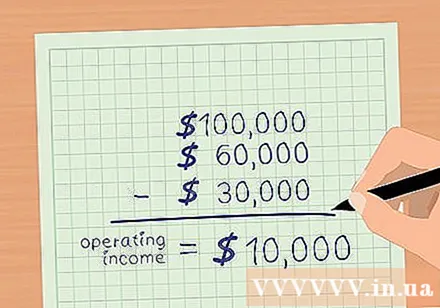

Հաշվեք բիզնեսից ստացված շահույթը: Գործառնական շահույթը ընդհանուր եկամուտն է `հանած բոլոր գործառնական ծախսերը, բացառությամբ տոկոսների և հարկերի: Եթե փոփոխական ծախսերը հանվել են, ապա բիզնեսից հանեք հիմնական ծախսերը `շահույթը հաշվարկելու համար: Հաստատուն ծախսերը ներառում են գովազդը, ապահովագրությունը, վարձավճարը, սպասարկման վճարները (էլեկտրաէներգիա, ջուր և այլն) և աշխատավարձերը:- Ենթադրենք, որ ընկերության ABC- ի ֆիքսված ծախսերն ունեն. Գովազդ ՝ $ 2,000; Ապահովագրություն - 5000 ԱՄՆ դոլար; Վարձակալություն - 3000 ԱՄՆ դոլար; ծառայություններ - $ 2,000; Աշխատավարձ - 18,000 ԱՄՆ դոլար:

- Ընդհանուր ֆիքսված ծախսերը $ 30,000:

- Գործառնական շահույթը ընդհանուր եկամուտն է `հանած փոփոխական և ֆիքսված ծախսեր:

- Ընկերության ABC- ի համար ընդհանուր եկամուտը 100,000 ԱՄՆ դոլար է: Փոփոխական ծախսերը $ 60,000 են, իսկ հաստատունը '$ 30,000:

- Այսպիսով, շահույթ ABC- ի բիզնեսից =.

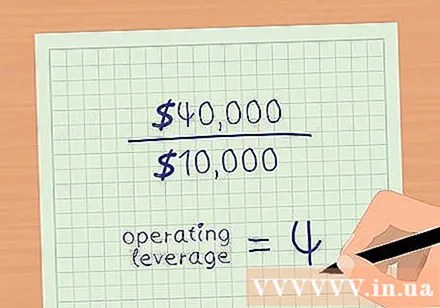

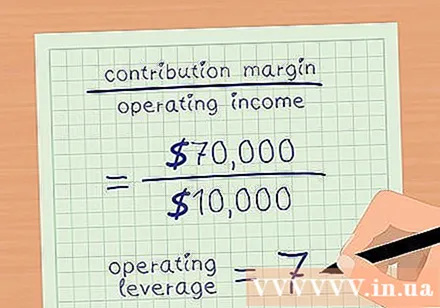

Գործառնական լծակներ: Երաշխիքային մնացորդը բաժանել բիզնեսից ստացված շահույթի: Վերադառնալով վերոնշյալ օրինակին `Ընկերության ABC- ն ունի 40,000 ԱՄՆ դոլար մարժա, իսկ բիզնեսի շահույթը` 10,000 ԱՄՆ դոլար:- Գործառնական լծակներ = մարժա / գործառնական շահույթ:

- Ընկերության ABC- ի գործառնական լծակը 4 է:

3-րդ մաս 2-րդ. Աշխատանքային լծակների ինդեքսի վերլուծություն

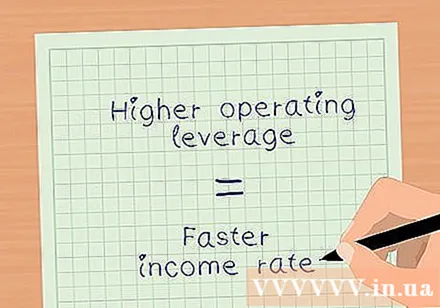

Գնահատեք եկամտաբերությունը գործառնական լծակի չափիչով: Գործառնական լծակները ձեզ ասում են, թե որքան արագ է ձեր զուտ շահույթը բիզնեսից աճում վաճառքների հետ միասին:Վերոնշյալ օրինակում Ընկերության ABC- ի գործառնական լծակը 4 է: Սա նշանակում է, որ գործառույթից ստացված զուտ շահույթը աճում է 4 անգամ ավելի, քան հասույթը: Այնուամենայնիվ, այս թիվը տատանվում է ՝ կախված ֆիքսված և փոփոխական ծախսերի հարաբերակցությունից- Որքան բարձր է ֆիքսված ծախսը որպես ընդհանուր արժեքի տոկոս, այնքան մեծ կլինի ձեր գործառնական լծակը:

- Ավելի բարձր գործառնական լծակ նշանակում է, որ ձեր զուտ եկամուտը աճում է ավելի արագ տեմպերով:

Վերլուծեք ավելի բարձր և ցածր փոփոխական ծախսերի հետևանքները: XYZ ընկերությունն ունի նույն եկամուտը և մարժան, ինչպես երաշխիքային մնացորդը Ընկերության ABC- ի հետ (եկամուտ = 100,000 ԱՄՆ դոլար, շահույթ բիզնեսից = 10,000 ԱՄՆ դոլար): Այնուամենայնիվ, XYZ ընկերության փոփոխական ծախսերը $ 30,000 են, իսկ ֆիքսված ծախսերը $ 60,000:

- Պրեմիումի մնացորդը կազմում է.

- Բիզնեսից զուտ շահույթը կազմում է.

- Գործառնական լծակներ = մարժա / գործառնական շահույթ:

- .

- Այսպիսով, XYZ ընկերության բիզնեսից զուտ շահույթը վաճառքների համեմատ աճում է 7 անգամ:

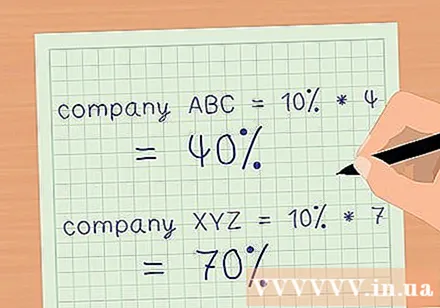

Որոշեք եկամտի աճի ազդեցությունը շահույթի սահմանների վրա: Օգտագործեք գործառնական լծակները `հաշվարկելու համար, թե որքան շահույթի մարժան կաճի վաճառքների աճի հետ մեկտեղ: Բազմապատկեք ձեր գործառնական լծակները վաճառքների ավելացման տոկոսով: Սա այն տոկոսն է, որով կարող եք գնահատել, որ ձեր մարժան կաճի:

- Ասենք, որ վերոնշյալ օրինակների երկու ընկերություններն էլ ունեն վաճառքի 10% աճ:

- Ընկերության ABC- ն `4 գործառնական լծակով, զուտ շահույթի մարժան կաճի 40% -ով` վաճառքի աճով `10%:

- XYZ ընկերությունը ՝ 7 գործառնական լծակով, զուտ շահույթի մարժան կաճի 70% վաճառքների աճով ՝ 10%:

- Որպես արդյունք, դուք կարող եք օգտագործել գործառնական լծակները `արագ հաշվարկելու եկամտի փոփոխության ազդեցությունը ձեր բիզնեսի զուտ շահութաբերության վրա` առանց մանրամասն ֆինանսական հաշվետվություններ պատրաստելու:

3-րդ մաս 3-րդ. Գնահատեք ռիսկը գործառնական լծակների միջոցով

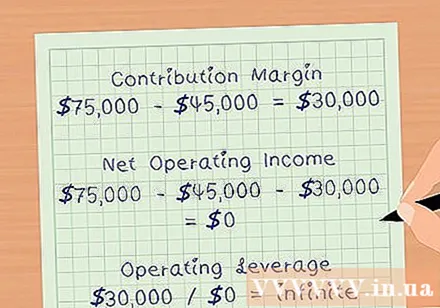

Որոշեք ձեր բեկումնային կետը: Breեղքման կետը եկամտի գումարն է, որը ձեռք է բերվում պարզապես բավարար `գործառնական ծախսերը ծածկելու համար, ներառյալ բոլոր ֆիքսված և փոփոխական ծախսերը: Breakeven- ում ձեր շահույթի մարժան 0 ԱՄՆ դոլար է: Հետեւաբար, գործառնական լծակն անսահման է: Գործառնական լծակները բարձրանում են, երբ դուք մոտենում եք բեկվածին:

- Օրինակ, ենթադրենք, որ վերոհիշյալ օրինակում ABC ընկերությունը 75,000 ԱՄՆ դոլարի վաճառք ունի, փոփոխականն արժի 45,000 $, և հաստատունը `$ 30,000:

- Մարժան երաշխավորված կլինի:

- Բիզնեսից զուտ շահույթը կկազմի:

- Գործառնական լծակները կլինեն:

Գնահատեք ընկերության ռիսկերի նկարագիրը: Բարձր գործառնական լծակները նշանակում են, որ ընկերությունը կարող է զգալիորեն մեծացնել շահույթը, քանի որ վաճառքն աճում է: Այնուամենայնիվ, բարձր գործառնական լծակները նաև նշանակում են, որ ընկերությունը մեծ գումարներ է ներդնում ֆիքսված ծախսերում, ինչպիսիք են մեքենաները, անշարժ գույքը և աշխատավարձերը: Եթե տնտեսությունը դանդաղեցնի, և եկամուտն ընկնի, ընկերությունն իր շահութաբերությունը պահպանելու համար ծախսերը նվազեցնելու մեծ հնարավորություն չի ունենա:

- Սա է պատճառը, որ ներդրողները պետք է զգույշ լինեն, երբ ներդրումներ են կատարում բարձր գործառնական լծակներ ունեցող ընկերություններում:

Օգտագործեք ձեր լծակները ՝ զգուշորեն աշխատելու համար: Քանի որ գործառնական լծակները կարող են երբեմն սխալ ներկայացնել ընկերության մարժան ավելացնելու ունակությունը: Օրինակ ՝ 7 գործառնական լծակ ունեցող ընկերությունը պետք է կարողանա ավելացնել իր շահույթի մարժան յոթ անգամ ավելի, քան իր եկամուտն է: Բայց իրականում եկամուտը մեծացնելու համար ընկերությանը կարող է անհրաժեշտ լինել ավելի շատ աշխատուժ կամ ընդլայնել տարածքը: Այս գործունեության արժեքը կբարձրացնի հիմնական արժեքը, և որպես այդպիսին, ընկերության շահույթի մարժան չի բարձրանա, ինչպես սպասվում էր գործառնական լծակից: գովազդ