Հեղինակ:

John Stephens

Ստեղծման Ամսաթիվը:

27 Հունվար 2021

Թարմացման Ամսաթիվը:

4 Հուլիս 2024

Բովանդակություն

Կան բազմաթիվ իրական իրավիճակներ, որոնք մեզանից պահանջում են իմանալ, թե ինչպես կարելի է տոկոսները հաշվարկել: Այստեղ դուք կսովորեք, թե ինչպես հաշվարկել պարզ և բարդ հետաքրքրությունը:

Քայլեր

2-ի մեթոդ 1. Հաշվարկել պարզ տոկոսները

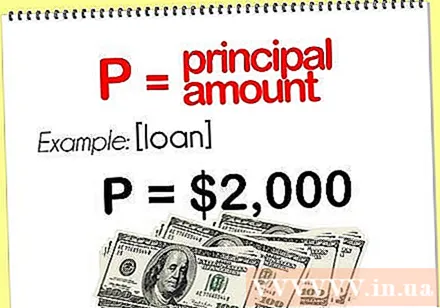

Որոշեք կապիտալի չափը (P): Նախ պետք է իմանաք, թե որն է սկզբնական կապիտալը, մենք այն անվանում ենք P:

- Օրինակ, եթե անձին վարկ եք տրամադրում 2,000,000 VND, ապա կապիտալի սկզբնական գումարը 2,000,000 VND է:

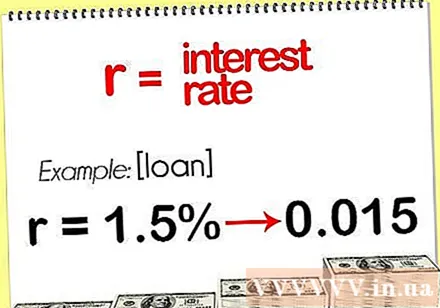

Որոշեք տոկոսադրույքը (r): Նախքան հաշվարկելը, թե ապագայում որքան կապիտալ կավելանա, պետք է իմանաք, թե որքան արագ կաճեն այդ փողերը: Սա տոկոսադրույքն է, որը նշվում է r- ով:- Ասենք, որ դուք վարկ եք տրամադրում վարկառուին ՝ խոստանալով, որ նրանք վեցերորդ ամսվա վերջին կփոխհատուցեն ձեզ 2 միլիոն VND այդ գումարի 1,5% -ի չափով: Պարզ տոկոսադրույքը 1,5% է: Բայց նախքան հաշվարկելը, դուք պետք է 1.5% -ը վերափոխեք տասնորդականի: Տոկոսը բաժանեք 100-ի վրա, կստանաք տասնորդական արժեք, այսինքն ՝ 1.5% ÷ 100 = 0.015: R- արժեքն այժմ 0,015 է:

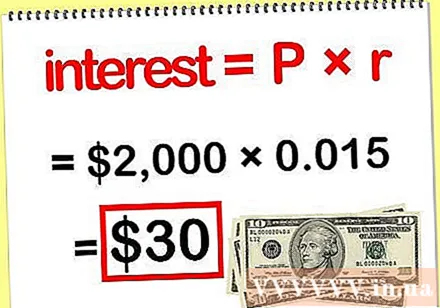

Տոկոսի պարզ հաշվարկ: Պարզ տոկոսները հաշվարկելու համար պարզապես բազմապատկեք ձեր սկզբնական կապիտալը տոկոսներով, տոկոսներ = P x r:- Եթե դուք բնադրում եք վերը նշված արժեքները (P = 2,000,000 և r = 0,015), արդյունքը կազմում է 2,000,000 x 0,015 = 30,000: Այսպիսով, ձեր ստացած գումարը կազմում է 2,000,000 + 30,000 dong տոկոսներ:

2-ի մեթոդը 2. Հաշվիր բարդ տոկոսները

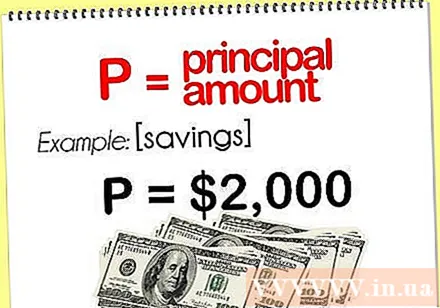

Որոշեք կապիտալի չափը (P): Սկզբում պետք է իմանաք ձեր կապիտալի սկզբնական գումարը, մենք այն անվանում ենք P: Վաստակած տոկոսների նախնական գումարը հաշվարկելու համար դուք բազմապատկում եք սկզբնական կապիտալը տոկոսադրույքի վրա, ինչպես նկարագրված է «Պարզ տոկոսների հաշվարկ» բաժնում: Այնուամենայնիվ, այս հաշվարկը հաշվի չի առնում այն դեպքը, երբ սկզբնական կապիտալը ժամանակի ընթացքում ավելանում է նաև տոկոսների աճի հետ միասին: Ձեր մայր գումարի համար բարդ տոկոսները հաշվարկելու համար հետևեք այս քայլերին:- Օրինակ, եթե դուք բացում եք խնայողական հաշիվ 2 միլիոն VND ավանդով, ապա սկզբնական մայր գումարը 2 միլիոն է:

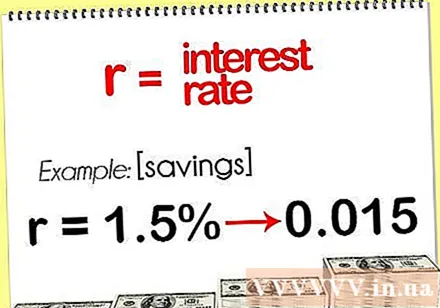

Որոշեք տոկոսադրույքը (r): Նախքան հաշվարկելը, թե որքան հետաքրքրություն կլինի ապագայում, դուք պետք է իմանաք, թե որքան արագ կաճի ձեր մայր գումարը: Սա r մակարդակ է: Նշենք, որ r արժեքը պետք է լինի տասնորդական, այլ ոչ թե տոկոսային արտահայտությամբ:

- Ենթադրելով, որ խնայողական հաշիվ եք բացում 1,5% տոկոսադրույքով, սա այն տոկոսադրույքն է, որով մայր մայրաքաղաքն աճում է: Տոկոսները հաշվարկելուց առաջ դուք պետք է 1.5% -ը վերափոխեք տասնորդականի: Այս տոկոսը բաժանեք 100-ի վրա կստանաք տասնորդական արժեք, այսինքն ՝ 1,5% ÷ 100 = 0,015: R- արժեքն այժմ 0,015 է:

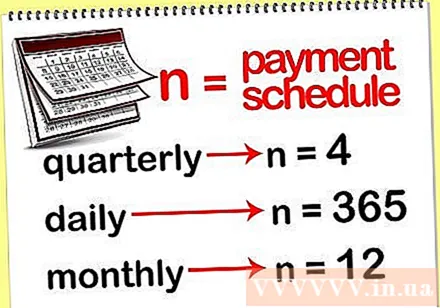

Որոշեք վճարման ժամկետը (n): Դուք պետք է իմանաք, թե որքան ժամանակ է մարվելու տոկոսը ժամկետից հետո, քանի որ այն հաշվարկվելու է ձեր սկզբնական մայր գումարի վրա և ազդելու է հաջորդ ժամկետի տոկոսների վրա: Մարման ժամկետը նշվում է n փոփոխականով:

- Օրինակ, եթե ձեր խնայողական հաշիվը հիմնված է ֆոնդի վրա, տարեկան չորս անգամ (յուրաքանչյուր երեք ամիսը մեկ) տոկոսագումար կավելանա ձեր սկզբնական մայր գումարին: Եթե տոկոսները հաշվարկվում են եռամսյակային կտրվածքով, ապա n = 4:

- Բայց եթե տոկոսները կուտակվում են ամեն օր, n = 365 կամ ամսական, n = 12:

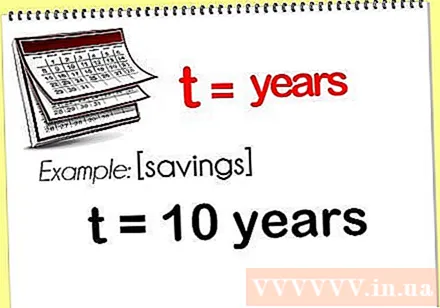

Որոշեք տոկոսների հաշվարկման տարիների քանակը: Հաշվարկվող տարիների քանակը նշվում է t փոփոխականով:

- Ենթադրենք, որ ուզում եք 10 տարի անց իմանալ, թե որն է հետաքրքրությունը, ապա t փոփոխականը 10 է:

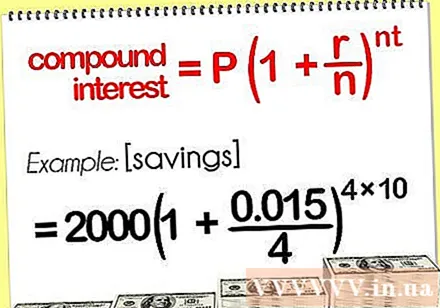

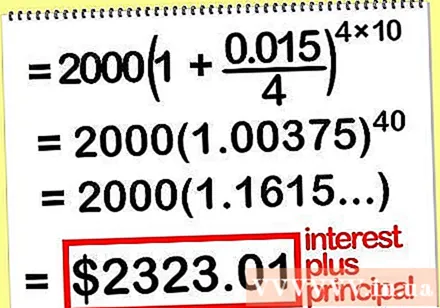

Միացրեք արժեքները ձեր բարդ հետաքրքրության բանաձևում: Բաղադրյալ տոկոսների հաշվարկման բանաձեւը հետևյալն է. P (1 + r / n): Այս բանաձևը որոշում է ձեր հաշվի ընդհանուր գումարի չափը (տոկոսները գումարած սկզբնական մայր գումարը):

- Օրինակ, եթե վերը նշված արժեքները (P = 2,000,000; r = 0,015; n = 4; t = 10) փոխարինեք ձեր բարդ տոկոսադրույքի բանաձևում, կստանաք 2000000 (1 + 0,015 / 4):

Հաշվեք հաշվի ընդհանուր գումարը: Խնդրի ընթացքում դուք պետք է ուշադրություն դարձնեք հաշվարկների կատարման հերթականությանը: Սկզբում փակագծերում հաշվարկիր, ապա հաշվիր ցուցիչը և վերջում բազմապատկիր սկզբնական կապիտալով:

- 2000000 (1 + 0,015 / 4) հաշվարկով դուք ստանում եք 2,323,010 VND: Այժմ դուք գիտեք, որ եթե ձեր հաշվին ներդնում եք 2 միլիոն VND ՝ 1,5% տոկոսադրույքով, յուրաքանչյուր ֆոնդի վճարման ժամկետով, ձեր հաշվին կունենաք ընդհանուր (տոկոս և կապիտալ) 2,323,010 VND: տաս տարի

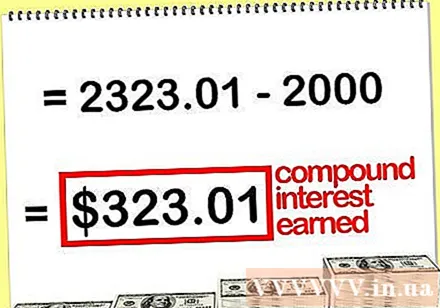

Հաշվարկել միայն վաստակած բարդ տոկոսները: Եթե ցանկանում եք իմանալ, թե որքան հետաքրքրություն ունի VND 2,323,010- ը, ապա կատարեք հետևյալը. Ձեր հաշվարկային կապիտալը հանեք «Հաշվարկել ընդհանուր գումարը հաշվում» քայլում հաշվարկված գումարից:

- Օրինակ ՝ 2.323.010 հանած 2,000,000 սկզբնական կապիտալը = 323,010 դոնգ: Դա նշանակում է, որ եթե դուք ձեր հաշվին ներդնեք 2 միլիոն դոնգ ՝ 1,5% տոկոսադրույքով, յուրաքանչյուր ֆոնդի վճարման ժամկետով, տասը տարի անց դուք կունենաք 32,010 դոնգի տոկոսագումար: