Հեղինակ:

Monica Porter

Ստեղծման Ամսաթիվը:

13 Մարտ 2021

Թարմացման Ամսաթիվը:

25 Հունիս 2024

Բովանդակություն

Բետան գործակից է, որը չափում է որոշակի արժեթղթերի անկայունությունը կամ ռիսկի մակարդակը `համեմատած ամբողջ ֆոնդային շուկայի անկայունության հետ: Բետա գործակիցը որոշակի անվտանգության ռիսկի մակարդակի չափիչ է և օգտագործվում է այդ անվտանգության եկամտի սպասվող եկամտի գնահատման համար: Այս գործակիցը հիմնական սկզբունքներից մեկն է, որը վերլուծաբանները հաճախ հաշվի են առնում պորտֆելի համար բաժնետոմսեր ընտրելիս, բացի գին-եկամուտ եկամտաբերությունից, բաժնետերերի սեփական կապիտալից, պարտք-պարտք հարաբերակցությունից: սեփական կապիտալը և որոշ այլ գործոններ:

Քայլեր

4-րդ մասի 1-ը. Բետա գործակցի հաշվարկը `պարզ հավասարումների միջոցով

Գտեք առանց ռիսկի գործակից: Սա այն վերադարձի տոկոսադրույքն է, որը ակնկալվում է, որ ներդրողը պետք է հասնի իր ներդրման վրա, որի համար չկա դրամական ռիսկ, ինչպես, օրինակ, ԱՄՆ ֆինանսների նախարարի կողմից ներդրումների մասին օրինագիծը: եվրոյի առևտրային ներդրումների համար ԱՄՆ դոլարով և գերմանական գանձապետական պարտատոմսերով: Այս թիվը սովորաբար արտահայտվում է տոկոսներով:

Որոշեք բաժնետոմսերի և համապատասխան շուկայի կամ ինդեքսի համապատասխան եկամտաբերությունը: Այս չափանիշը նույնպես արտահայտվում է որպես տոկոս: Սովորաբար եկամտի տոկոսադրույքը հաշվարկվում է մի քանի ամսվա ընթացքում:- Եթե այս արժեքներից մեկը կամ բոլորը բացասական են, ֆոնդային կամ շուկայում ներդրում կատարելը (ինդեքս), ընդհանուր առմամբ, նշանակում է կորուստ տվյալ ժամանակահատվածում: Եթե այս երկու հարաբերակցություններից միայն մեկը բացասական է, ապա բետա տարբերակը կլինի բացասական:

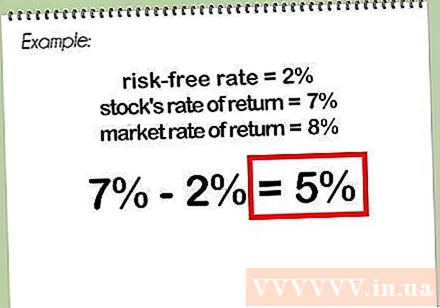

Բաժնետոմսերի եկամտաբերության տեմպը հանեք առանց ռիսկի տոկոսադրույքի: Եթե բաժնետոմսի եկամտաբերությունը 7% է, իսկ առանց ռիսկի տոկոսադրույքը ՝ 2%, շահութաբերության և ռիսկից զերծ տոկոսադրույքի տարբերությունը կկազմի 5%:

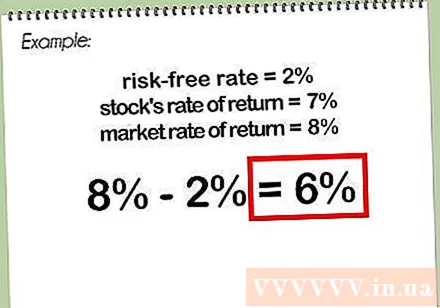

Շուկայի եկամտաբերության մակարդակը (ինդեքս) հանեք առանց ռիսկի տոկոսադրույքի: Եթե շուկայի եկամտաբերությունը կամ ցուցանիշը 8% է, իսկ առանց ռիսկի `2%, ապա շուկայի եկամտաբերության և առանց ռիսկի տոկոսադրույքի տարբերությունը կկազմի 6%:

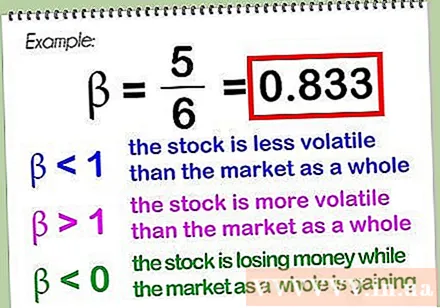

Առաջին տարբերությունը բաժանեք երկրորդի տարբերությունից: Արդյունքը բետա գործակիցն է, որը սովորաբար արտահայտվում է տասնորդականով: Վերոնշյալ օրինակում բետա-ն 5-ը կբաժանվի 6-ի, ինչը 0.833 է:- Ինքնին շուկայի բետա տարբերակը (կամ համապատասխանության ինդեքսը) ըստ էության 1.0 է, երբ շուկան համեմատվում է ինքն իր հետ, և իր վրա բաժանված ցանկացած թիվ (հանած զրո) հավասար է 1-ի: 1-ից պակաս բետա նշանակում է, որ բաժնետոմսերն ավելի անկայուն են, քան ընդհանուր շուկան, իսկ 1-ից ավելի բետա նշանակում է, որ բաժնետոմսերն ավելի անկայուն են, քան ընդհանուր շուկան: Բետա արժեքը կարող է լինել զրոյից պակաս, երբ բաժնետոմսերը կորցնում են փողերը, մինչ ամբողջ շուկան վեր է (ավելի հավանական է) կամ բաժնետոմսերը հավաքվում են, մինչ ամբողջ շուկան գումարներ է կորցնում (ավելի քիչ հավանական է )

- Բետա տարբերակը հաշվարկելիս, չնայած դա պարտադիր չէ, մարդիկ հաճախ օգտագործում են ինդեքս, որը ներկայացնում է այն շուկան, որի վաճառքի ֆոնդային բորսան է: ԱՄՆ-ի բաժնետոմսերի համար սովորաբար օգտագործվում է S&P 500, չնայած արդյունաբերական պաշարների վերլուծությունը կարող է ավելի ճշգրիտ լինել, եթե բաժնետոմսերը համեմատում են Dow Jones Industrial Average- ի հետ: Կան մի քանի այլ չափորոշիչներ, որոնք կարող են օգտագործվել: Միջազգային առևտրով վաճառվող բաժնետոմսերի համար MSCI EAFE- ը (որը ներկայացնում է Եվրոպան, Ավստրալազիան և Հեռավոր Արևելքը) հարմար ցուցանիշ է:

4-րդ մասի 2-րդ մասը. Օգտագործելով Beta գործակիցը ՝ ֆոնդային բորսայի շահութաբերությունը որոշելու համար

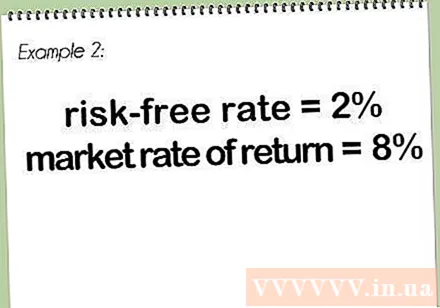

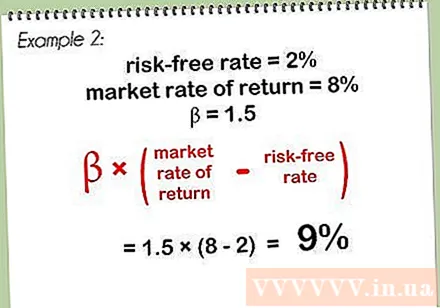

Գտեք ձեր ռիսկի գործակիցը: Այս փոխարժեքն ունի նույն արժեքը, ինչ նկարագրված է վերևում, «Բետայի հաշվարկը բաժնետոմսերի համար» բաժնում: Այս բաժնի համար մենք կօգտագործենք նույն արժեքը, ինչ վերը նշված օրինակում ՝ 2%:

Որոշեք շուկայի կամ դրա ներկայացուցչական ցուցանիշի եկամտաբերությունը: Այս օրինակում մենք կօգտագործենք նաև վերը նշված 8% դրույքը:

Բազմապատկել բետա արժեքը շուկայի վերադարձի և առանց ռիսկի տոկոսադրույքի տարբերության վրա: Այս օրինակում մենք կօգտագործենք 1.5 բետա արժեք, 2% առանց ռիսկի տոկոսադրույք և 8% շահութաբեր շուկայական տոկոսադրույք, ուստի տարբերությունը շուկայական եկամտաբերության և ոչ ռիսկը 8-2 է, ինչը կազմում է 6%: Բազմապատկել այս տարբերությունը 1,5% բետա գործակցով, իսկ արդյունքը ՝ 9%:

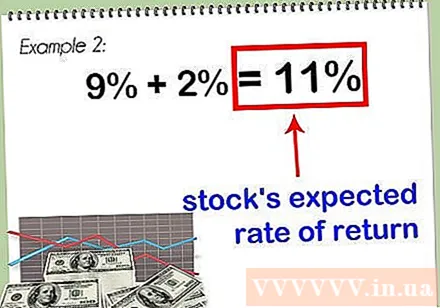

Այս արդյունքը ավելացրեք առանց ռիսկի տոկոսադրույքի: Արդյունքը 11% է, ինչը բաժնետոմսի համար սպասվող վերադարձի տեմպն է:

- Որքան բարձր է արժեթղթի բետա արժեքը, այնքան մեծ է դրա վերադարձի տեմպը: Այնուամենայնիվ, բարձր եկամտաբերությունը կապված է ռիսկի ավելացման հետ, ուստի հարկավոր է հաշվի առնել բաժնետոմսերի այլ հիմունքներ ՝ նախքան քննարկել ՝ արդյոք այս ֆոնդն ավելացնել ձեր պորտֆելում: չեն.

4-րդ մասի 3-րդ մասը. Օգտագործելով Excel գրաֆիկ ՝ Beta արժեքը որոշելու համար

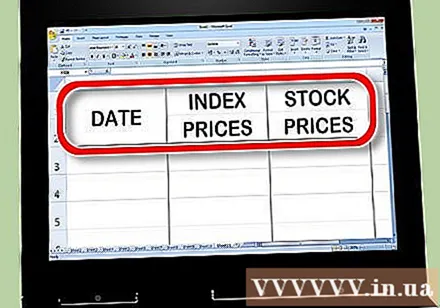

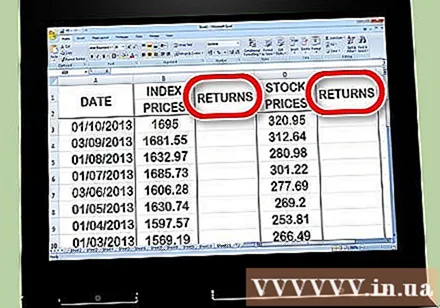

Excel- ում գների երեք սյունակ ստեղծեք: Առաջին սյունակը կլինի ամսաթվի սյունը: Երկրորդ սյունակում նշվելու է մետրային գինը. սա «ընդհանուր շուկան» է, որը դուք համեմատում եք ձեր բետա արժեքի հետ: Երրորդ սյունակում մուտքագրեք բաժնետոմսի գինը, որի համար փորձում եք հաշվարկել բետա տարբերակը:

Տվյալները մուտքագրեք աղյուսակ: Փորձեք հաշվել մոտ մեկ ամիս: Օրինակ, ընտրեք ամսվա առաջին կամ վերջին օրը և մուտքագրեք ֆոնդային բորսայի ինդեքսի համապատասխան արժեքը (փորձեք օգտագործել S&P 500 ինդեքսը), ապա բաժնետոմսի գինն այդ օրվա համար: Փորձեք ընտրել վերջին 15 կամ 30 օրերը, այլապես կարող եք երկարացնել մինչև մեկ կամ երկու տարի առաջ: Նշեք յուրաքանչյուր օրվա ինդեքսներն ու բաժնետոմսերի գները:

- Եթե ընտրեք ավելի երկար ժամկետ, ապա բետա հաշվարկն ավելի ճշգրիտ կլինի: Դուք կտեսնեք, թե ինչպես է բետա-ն փոխվում, երբ ավելի երկար ժամանակահատվածում հետևում եք ինչպես բաժնետոմսերին, այնպես էլ ինդեքսներին:

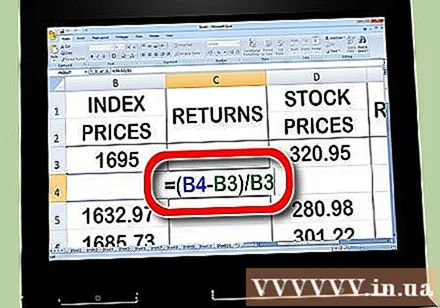

Գնի սյունակի աջ վերադարձի տեմպի համար ստեղծեք երկու սյունակ: Մեկ սյունակում մուտքագրվում է ցուցանիշի վերադարձի տեմպը. Երկրորդ սյունակում մուտքագրվում է ֆոնդային բորսայի եկամտաբերությունը: Ձեր շահութաբերությունը որոշելու համար դուք կօգտագործեք հաջորդ բանաձևով առաջնորդվող Excel բանաձևը:

Սկսեք հաշվարկել ֆոնդային բորսայի ինդեքսների շահութաբերության տոկոսադրույքը: Returnուցանիշի վերադարձի տեմպի սյունակի երկրորդ բջիջում մուտքագրեք «=» (հավասար նշան): Կտտացրեք կուրսորը վանդակում Երկուշաբթի ինդեքսի սյունակում, ապա մուտքագրեք «-» (մինուս նշան), ապա կտտացրեք ինդեքսի սյունակի առաջին բջիջին: Հաջորդը, մուտքագրեք «/» («բաժանարար») և նորից կտտացրեք ինդեքսի սյունակի առաջին բջիջին: Վերջապես սեղմեք «Վերադարձ» կամ «Մուտք» ստեղնը:

- Քանի որ վերադարձի տեմպը հաշվարկվում է ըստ ժամանակի, այնպես որ ձեզ հարկավոր չէ որևէ բան մուտքագրել առաջին վանդակում; թողեք այս տուփը դատարկ: Ձեր վերադարձը հաշվարկելու համար անհրաժեշտ է առնվազն երկու տվյալների կետ, այդ իսկ պատճառով դուք կսկսեք չափման վերադարձի սյունակի երկրորդ բջիջում:

- Վերը նշված հաշվարկն ըստ էության հանում է ավելի մեծ արժեքը ավելի մոտ արժեքով և ապա բաժանում արդյունքը հին արժեքի վրա: Այս հաշվարկը ցույց է տալիս այդ ժամանակահատվածում ձեր կորստի կամ աճի տոկոսը:

- Ձեր վաստակի սյունակի հավասարումը, հավանաբար, կունենա այս տեսքը. = (B3-B2) / B2

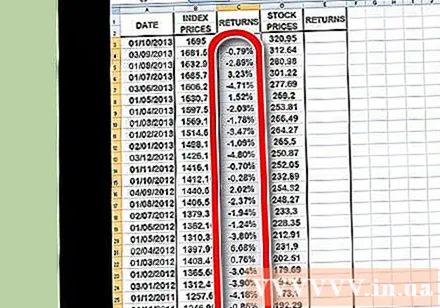

Օգտագործեք պատճենման գործառույթը ՝ այս գործընթացը կրկնելու համար ինդեքսի գնի սյունակի բոլոր տվյալների կետերի համար: Դուք կարող եք դա անել ՝ կտտացնելով ցուցիչի եկամտի վանդակի աջ կողմում գտնվող փոքր ներքևի քառակուսիին և այն ներքաշելով ներքևի տվյալների կետ: Սա ազդում է այն բանի վրա, որ Excel- ը պահանջում է վերարտադրել նույն բանաձևը (վերևում) տվյալների յուրաքանչյուր կետի համար:

Կրկնեք վերոնշյալ նույն գործընթացը, բայց այս անգամ ցուցանիշի փոխարեն հաշվարկեք մեկ բաժնետոմսի եկամտաբերությունը: Ավարտելուց հետո դուք կունենաք երկու սյունակ, որոնք ձևաչափված են տոկոսներով, որոնք թվարկում են եկամտաբերությունը ինչպես բաժնետոմսերի, այնպես էլ ֆոնդային ինդեքսների համար:

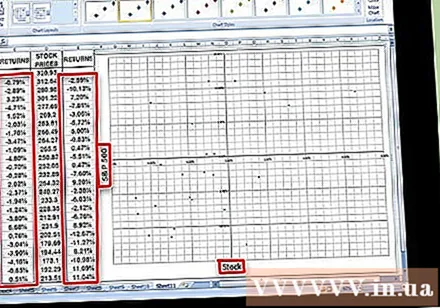

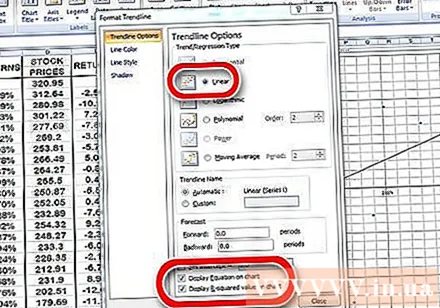

Գծեք տվյալները: Նշեք բոլոր տվյալները շահույթի տոկոսադրույքի երկու սյունակում և կտտացրեք Excel- ի Գծապատկեր պատկերակին: Ընտրանքների ցանկից ընտրեք ցրման գծապատկերի տեսակը: Անվանեք X առանցքը ձեր կողմից օգտագործվող չափման անվանման անվամբ (օրինակ ՝ S&P 500), իսկ Y առանցքը կկոչվի բաժնետոմսի անվան անունով:

Տեղադրեք մի ուղղություն գծի ցրման աղյուսակում: Կարող եք ավելացնել սա ՝ Excel- ի նոր տարբերակներում ընտրելով ուղղաձիգ գծի դասավորություն կամ ձեռքով որոնելով կտտացնելով Գծապատկեր → Ավելացնել տենդագիծ: Նշում. Գծապատկերի վրա պետք է համոզվեք, որ ցուցադրվում է հավասարումը, ինչպես նաև R արժեքը:

- Ընտրեք ուղղաձիգ գծի գիծ, ոչ թե բազմանդամ կամ շարժվող միջին:

- Անկախ նրանից, թե ձեր աղյուսակը ցույց է տալիս հավասարումը և R արժեքը, կախված կլինի նրանից, թե Excel- ի որ տարբերակն եք օգտագործում: Նոր տարբերակը թույլ կտա գծագրել հավասարումներ և R արժեքներ ՝ կտտացնելով Excel- ի Արագ դասավորությունների աղյուսակին և փնտրելով հավասարումների նմուշներ և R արժեքներ:

- Excel- ի հին տարբերակների համար անցեք Գծապատկեր → Ավելացնել ուղղության տող → Ընտրանքներ: Դրանից հետո կտտացրեք թե՛ «Displayուցադրման հավասարումը գծապատկերում», թե՛ «Displayուցադրել R արժեքը գծապատկերում» տուփերին:

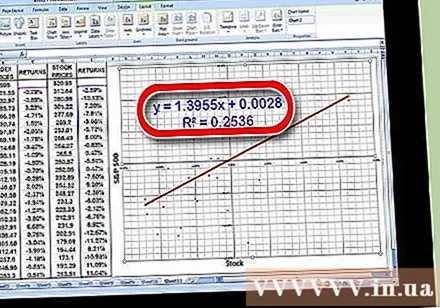

Գտեք «x» արժեքի գործակիցը միտման գծի հավասարում: Ձեր միտումների գծի հավասարումը կգրվի ինչպես y = βx + ա, X- արժեքի գործակիցը ձեր բետա գործակիցն է:

- R- արժեքը ներկայացնում է արժեթղթերի վերադարձի շեղման փոխհարաբերակցությունը ընդհանուր շուկայի եկամտաբերության շեղման հետ: Այս արժեքը, օրինակ, բարձր է ՝ 0.869, ինչը հուշում է, որ արժեթղթերի վերադարձի տեմպը խիստ փոխկապակցված է շուկայի ընդհանուր եկամտաբերության հետ: Օրինակ, այս ցածր արժեքը ՝ 0.253-ի սահմաններում, հուշում է, որ վերադարձի երկու տեսակներն այնքան էլ չեն փոխկապակցվում միմյանց հետ:

4-րդ մաս 4-րդ. Հասկանալ Beta- ի իմաստը

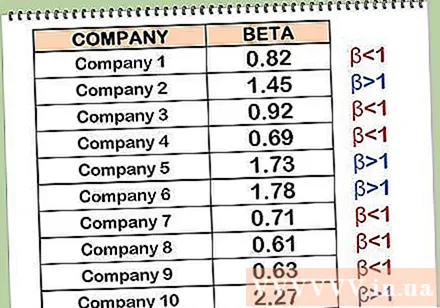

Իմացեք, թե ինչպես մեկնաբանել բետա գործակիցները: Բետա գործակիցը որոշակի ֆոնդային ռիսկի այն մակարդակն է, որը ենթադրում է, որ ներդրողը տիրապետում է ընդհանուր ֆոնդային բորսայում: Ահա թե ինչու պետք է համեմատել արժեթղթի արժույթի վերադարձի տեմպը ինդեքսի վերադարձի հետ: Այս ցուցանիշը այն չափանիշն է, որով գնահատվում է անվտանգությունը: Ինդեքսի ռիսկը սահմանվում է 1-ի վրա: Եթե բետա-ն 1-ից պակաս է, ապահովությունն ավելի քիչ ռիսկային է, քան ինդեքսը, որի համար համեմատվում է: 1-ից բարձր բետա արժեքը նշանակում է, որ բաժնետոմսերն ավելի ռիսկային են, քան ինդեքսը, որի համար համեմատվում է:

- Օրինակ. Ենթադրենք, որ Gino- ի Germ Exterminator բաժնետոմսի բետա տարբերակը հաշվարկվում է 0,5-ով `համեմատած S&P 500-ի հետ. Համեմատվում է Gino- ի ստանդարտ ինդեքսը, ապա այս ֆոնդն ունի միայն: կեսը ռիսկ Եթե S&P ինդեքսը իջնի 10%, Gino- ի բաժնետոմսերի գինը հակված է իջնել միայն 5%:

- Մեկ այլ օրինակի համար ենթադրենք, որ Frank's Funeral Service- ի բաժնետոմսը S&P ինդեքսի համեմատ ունի 1,5 բետա: Այսպիսով, եթե S&P ինդեքսը ընկնում է 10%, ապա Ֆրենկի բաժնետոմսերի գինն ընկնում է շատ քան S&P- ն ՝ մոտ 15%:

Ընդունեք, որ ռիսկը հաճախ կապված է շահութաբերության հետ: Եթե ռիսկը բարձր է, շահույթը նույնպես մեծ է. որքան ցածր է ռիսկը, այնքան քիչ կլինի շահույթը: Իհարկե, ցածր բետա տոկոսադրույքով բաժնետոմսը ընկնելու ժամանակ կկորցնի ավելի քիչ, քան S&P ինդեքսը, բայց բարձրանալու դեպքում չի կարողանա աճել ավելի շատ, քան S&P ինդեքսը: Մյուս կողմից, 1-ից բարձր բետա պարունակությամբ բաժնետոմսը կկորցնի ավելի շատ փող, քան S&P ինդեքսը, բայց նաեւ կբարձրանա ավելի, քան S&P ինդեքսը, երբ բարձրանում է:

- Օրինակ, ասենք, որ Վերմերի թույնի արդյունահանման ֆոնդն ունի 0,5 բետա արժեք: Երբ ֆոնդային բորսան աճեց 30%, Vermeer- ի բաժնետոմսերն աճեցին միայն 15%: Բայց երբ ֆոնդային բորսան ընկավ 30%, Վերմերը կորցրեց միայն 15%:

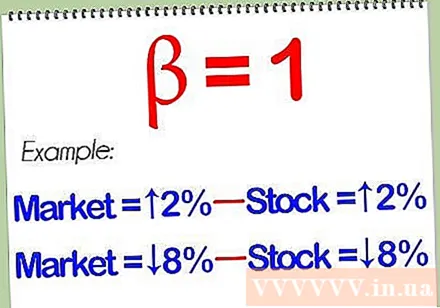

Հասկացեք, որ 1 բետա արժեք ունեցող բաժնետոմսը սերտորեն կշարժվի շուկայի հետ: Եթե բետա տարբերակը հաշվարկելիս և 1 բետա արժեք ունեցող բաժնետոմս հայտնաբերելիս բաժնետոմսը չի լինի ավելի կամ պակաս ռիսկային, քան այն ինդեքսը, որը դուք վերցնում եք որպես հենանիշ: Շուկան թանկացել է 2% -ով, ձեր բաժնետոմսերն աճել են 2% -ով; Շուկան անկում է ապրում 8% -ով, ձեր բաժնետոմսերը ՝ 8% -ով:

Ձեր պորտֆելում ներառեք ինչպես բարձր բետա, այնպես էլ ցածր բետա պաշարներ `պարզեցված դիվերսիֆիկացման համար: Լավ համադրությունը ձեզ անվտանգ կպահի շուկայի այդ սարսափելի անկումների ժամանակ, եթե ինչ-որ բան պատահի: Իհարկե, քանի որ ցածր բետա բաժնետոմսերը, ընդհանուր առմամբ, չեն գերազանցում ընդհանուր ֆոնդային բորսային ցուլերի շուկայի ժամանակներում, այնպես որ միավորեք բարձր բետա բաժնետոմսերը և բետա բաժնետոմսերը: Lowածր նշանակում է նաև, որ ճիշտ ժամանակին առավելագույն շահույթի չեք հասնի:

Գիտակցեք, որ ինչպես ֆինանսական կանխատեսման գործիքների մեծ մասը, բետա-ն չի կարող հուսալիորեն կանխատեսել ապագան: Բետա գործակիցները պարզապես չափում են արժեթղթի անցյալի անկայունությունը: Կարող եք ապագայում կանխատեսել այդ անկայունությունը, բայց այս մեթոդը միշտ չէ, որ արդյունավետ է: Բաժնետոմսերի բետա արժեքը տարեցտարի կարող է զգալիորեն տարբերվել: Այդ պատճառով բետա գործակիցը հուսալի կանխատեսող գործիք չէ: գովազդ

Խորհուրդներ

- Նշում. Հնարավոր է, որ դասական կովարիանսի տեսությունը չօգտագործվի, քանի որ ժամանակի ընթացքում ֆինանսական տվյալների շարքերը հաճախ «թեքվում են»: Գործնականում բազային բաշխման ստանդարտ շեղումը և ստանդարտ միջին գուցե գոյություն չունեն: Այսպիսով, ստանդարտ շեղումը և ստանդարտ միջին օգտագործելու փոխարեն, փոխարենը մենք կարող ենք օգտագործել քառորդ և միջին ցրումը:

- Բետա գործակիցը վերլուծում է բաժնետոմսի շարժը տվյալ ժամանակահատվածում ՝ անկախ շուկայի վերելքից կամ անկումից: Այլ հիմունքների նման, անցյալի շարժումների վերլուծությունը չի կարող երաշխավորել, որ ապագայում ֆոնդային բորսաները կշարժվեն:

Arnգուշացում

- Հնարավոր չէ ապավինել միայն բետա գործակցին `որոշելու համար, թե երկու բաժնետոմսերից որն է ավելի ռիսկային, եթե ֆոնդն ավելի անկայուն է, բայց փոխկապակցվածություն ունի շուկայից վերադարձի ցածր տեմպերի և բաժնետոմսերը պակաս անկայուն են, բայց ավելի մեծ փոխկապակցվածություն ունեն շուկայական եկամտաբերության միջև: